L’article ci-dessus a été rédigé par nos étudiants en Master 1, promotion 2021 – 2023, que nous félicitons.

Ce dimanche 3 octobre 2021, un tournant dans le monde obscur de la finance mondiale s’est révélé.Plusieurs personnalités publics, religieuses, politiques et des monarques ont été impliqué dans un phénomène grandissant comme DSK (Dominique Strauss-Kahn), Tony Blair et même la star internationale Shakira ont tous un point en commun : celui d’avoir tenté l’évasion fiscale.

Comment ? Par le biais de sociétés off shore.

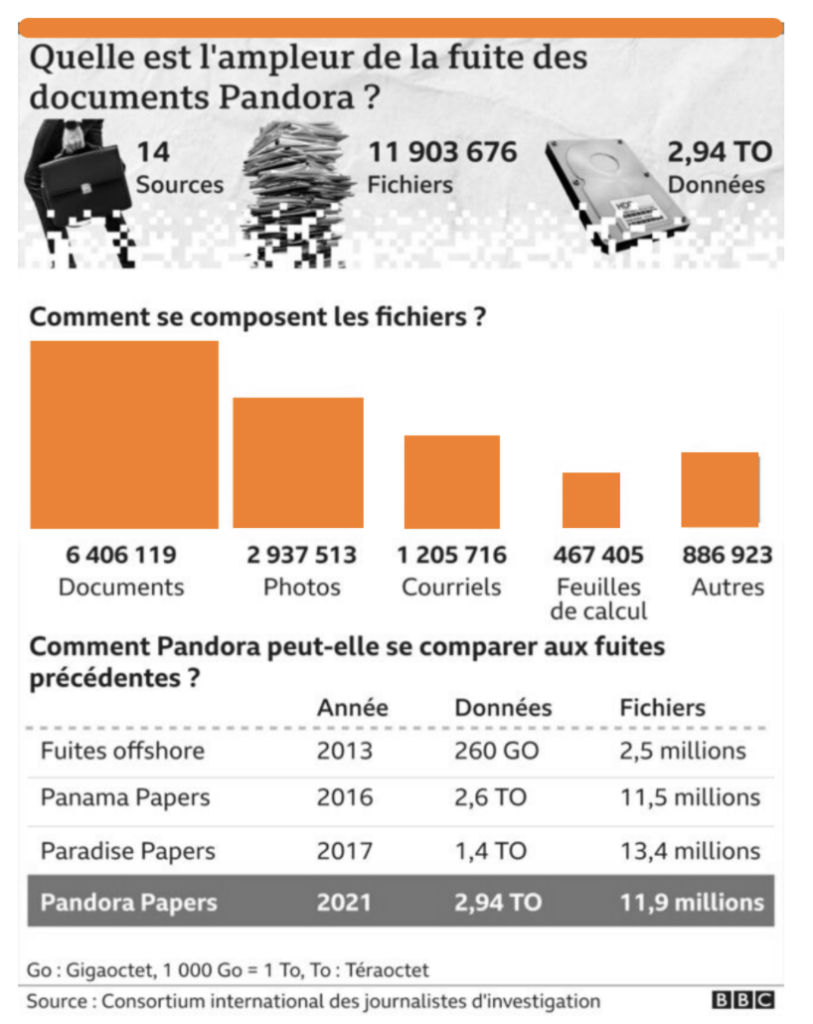

Les Pandora Papers démontrent que la machine à argent offshore opère dans tous les coins de la planète, y compris dans les plus grandes démocraties du monde. Les principaux acteurs du système comprennent des institutions d’élite – banques multinationales, cabinets d’avocats et cabinets comptables – dont le siège social est situé aux États-Unis et en Europe.

Mais au fond, qu’est ce qu’une société « off shore » ?

Le terme anglais « offshore » signifie « au large des côtes », autrement dit « extraterritorial ». Littéralement, une société offshore est donc une société enregistrée à l’étranger, dans un pays où le propriétaire n’est pas résident. Mais à la différence des filiales internationales d’entreprises, ces sociétés n’exercent aucune activité économique dans le pays où elles sont domiciliées. Il faut savoir qu’il n’est pas forcément interdit d’avoir une société offshore ou un compte à l’étranger. L’important c’est de savoir quelle est l’activité réelle qu’il y a derrière ces comptes et quelle est l’origine des flux financiers.

Une analyse de l’ICIJ (Consortium International des Journalistes d’Investigations) des documents secrets a identifié 956 entreprises dans des paradis off shore liés à 336 politiciens et fonctionnaires de haut niveau, y compris des dirigeants de pays, des ministres, des ambassadeurs et autres. Plus des deux tiers de ces sociétés ont été créées dans les îles Vierges britanniques, une juridiction connue depuis longtemps comme un rouage clé du système off shore.

COMME UNE IMPRESSION DE « DÉJÀ VU «

Après la fuite de données des «Panama Papers» en 2016, les politiciens du monde entier avaient promis de faire le ménage dans le secteur des sociétés offshore. Les «Pandora Papers» montrent que cela ne s’est pas produit. Plus massive que les précédentes, cette nouvelle fuite dévoile les sociétés écrans de plus de 300 politiciens et hauts fonctionnaires de quelque 90 pays, dont quelque 35 chefs d’État présents ou passés. Parmi eux, le premier ministre tchèque Andrej Babis, le président ukrainien Volodymyr Zelensky ou l’ancienne maîtresse présumée de Vladimir Poutine. Beaucoup des sociétés offshore concernées par la fuite étaient actives après 2016.

SAVOIR FAIRE LA DIFFÉRENCE …

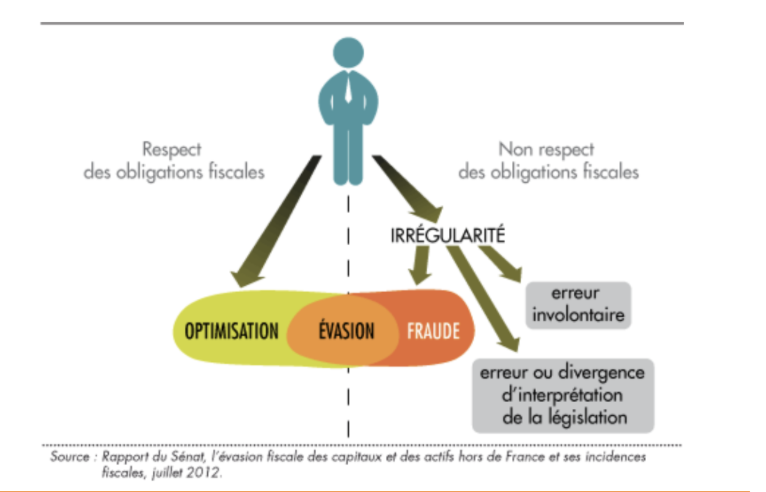

Attention tout de même à bien différencier la fraude et l’évasion fiscale :La fraude : c’est le fait pour un contribuable – particulier ou une entreprise – de contourner volontairement la législation fiscale par des moyens illégaux. La fraude expose ceux qui la pratiquent à des sanctions judiciaires. Comme exemple on peut citer la fraude à la TVA, la fraude à l’impôt sur les sociétés, des comptes bancaires dissimulés à l’étranger, l’usage d’une fausse identité ou de faux documents.

L’optimisation : c’est le fait d’échapper à l’impôt par des moyens légaux, à l’aide de niches fiscales ou de régimes dérogatoires par exemple. Si l’optimisation est légale, elle peut être juridiquement considérée comme illégale dans la mesure où elle constitue un abus de droit, une injustice. C’est le cas lorsque des particuliers ou des entreprises déclarent leurs revenus ou leurs bénéfices dans un pays différent de celui où ils ont leurs activités économiques, et où les taux d’imposition sont très faibles, voire nuls comme dans les « paradis fiscaux ».

L’évasion fiscale : c’est une « zone grise » qui relève à la fois de l’optimisation et de la fraude. Elle recouvre l’ensemble des comportements des particuliers ou des entreprises qui visent à réduire le montant des impôts dont ils doivent normalement s’acquitter. Si les moyens utilisés sont légaux, l’évasion entre alors dans la catégorie de l’optimisation. À l’inverse, si les moyens sont illégaux, l’évasion s’apparente à la fraude.

AUTEURS : RACHELLE GOUBARD, GAEL MAVINGA, HELENE THIEBAUT, CLAUDIA VENTURINI.